央广网北京3月24日消息(记者董楠)3月17日的一场行业活动上,中国汽车流通协会乘用车市场信息联席分会秘书长崔东树直言,当前整车企业的利润正被电池企业大幅挤压。他引用2025年《财富》世界500强数据指出,上榜中国车企实现147亿美元利润,其中宁德时代独占71亿美元。

“电池以外的整车企业只占了百分之十几的利润。”崔东树形容这一局面“惨不忍睹”。

这也揭露了汽车供应链与整车企业在盈利局面上巨大差异。央广网记者注意到,近期陆续披露的2025年财报数据显示,动力电池龙头企业宁德时代以超过700亿元的净利润,在行业内形成显著的盈利优势,同时也超过了多家主流上市车企的利润总和。

面对如何看待这一巨大的利润分化,宁德时代相关人士并未回应。

崔东树认为,未来整车企业造电池,或整车联合相关的企业共同造电池的趋势日益明显。

央广网记者了解到,为摆脱对宁德时代的依赖,目前广汽、东风、吉利、理想等均已投入动力电池自研,并且部分车企已经具备动力电池量产能力。

整车企业正加速通过自研、合资等方式切入电池制造环节,试图在核心供应链中争取更多主动权。

宁德时代盈利断崖式领先

2020年,宁德时代的年利润(55.8亿元)仅为当时中国最大汽车集团上汽集团(204.3亿元)的1/3。进入2021年,宁德时代连续五年净利润高速增长,从2021年的159亿元,增长至2025年的722亿元。2022年,宁德时代的年度净利润表现已经超过头部车企净利润。

在2022年的一次行业活动上,原广汽集团董事长曾庆洪直言,“电池占了我一辆车60%的成本,那我现在不是跟宁德时代打工嘛。”这种局面如今也并未改变。

宁德时代2025年年报显示,全年实现营业收入4237.02亿元,同比增长17.04%;归母净利润722.01亿元,同比增长42.28%。

这一利润规模不仅远超其他动力电池企业,也超过了目前已披露业绩的上汽集团、长城汽车、吉利汽车、奇瑞汽车等主流车企的净利润总和。

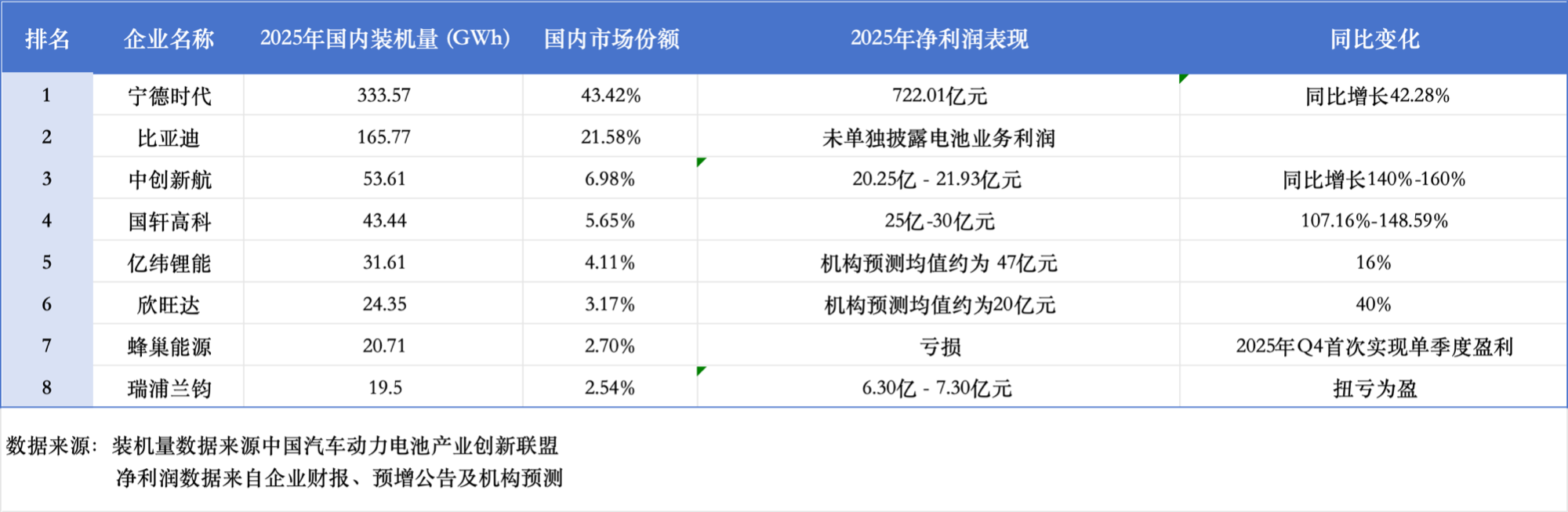

从市场份额看,中国汽车动力电池产业创新联盟数据显示,2025年国内动力电池装车量累计769.7GWh,同比增长40.4%。

其中,宁德时代以333.57GWh的装车量占据43.42%的市场份额,比亚迪以165.77GWh位居第二,市场份额21.58%。两家头部企业合计市场份额约65%。

从盈利表现看,头部企业与二三线企业之间分化明显。宁德时代以超过700亿元净利润领先,比亚迪电池业务的财务表现并未单独公布。

制表:央广网

装机量排名在第三四位的中创新航和国轩高科披露的业绩预告显示,前者净利润约20.25亿元至21.93亿元,同比增长约140%至160%;后者预计盈利25亿元至30亿元,同比增长107.16%至148.59%。

国轩高科公告同时指出,公司早期持有的奇瑞汽车股份因其港股上市,整体公允价值变动收益约17亿元。剔除这份收益后,其净利润约为10亿元。

装机量排名第八的瑞浦兰钧则实现扭亏为盈,2025年净利润预计6.30亿元至7.30亿元。与此同时,部分动力电池企业仍面临亏损压力,孚能科技2025年度出现7.67亿元亏损,亿纬锂能2025年前三季度净利润28.16亿元,同比下滑11.70%。

中汽协数据显示,国内新能源乘用车渗透率已接近60%,但并非所有动力电池企业的盈利都随着新能源汽车市场增长而增长。

对比来看,二线动力电池生产企业虽然营收增长,但是盈利则呈现同比下滑。以目前已经公布的2025年前三季度财报为例,亿纬锂能,营收高速增长,扣非净利润却下滑22%;国轩高科表面利润增长,但扣除投资奇瑞汽车的股权收益后,主营业务盈利不足1亿元;中创新航则刚刚扭转亏损,6.9亿元的利润规模与行业龙头宁德时代甚远。

一方面原因来自动力电池上游原材料成本的波动。

2025年,电池级碳酸锂现货价格从低点的6万元/吨回升至10万元/吨,涨幅约66%。崔东树称,原材料成本上涨,对中小型动力电池企业盈利影响较高。

宁德时代如何扛住成本上涨?

同济大学汽车学院教授朱西产告诉央广网记者,得益于期货市场的提前布局,大企业能够在一定程度上平抑原材料价格波动,避免被金融寡头收割。

另一方面,有行业人士表示,相比于宁德时代,二线动力电池企业产能利用率相对较低,以及多数以“二供”的角色与主机厂合作,也使其缺少如宁德时代一样的议价权,“去年下游车企的‘内卷式’降价也让这些动力电池企业陷入降价竞争。”该人士称。

车企加速布局电池制造

2025年,动力电池企业巨头宁德时代与整车企业之间的利润表现呈现显著差距。

国家统计局显示,2025年汽车行业收入11.18万亿元,成本9.85万亿元,利润4610亿元,利润同比仅增长0.6%,行业利润率4.1%,处于历史低位,且明显低于工业企业利润率平均水平。

与之形成对比的是,从2020年到2025年,宁德时代净利润从55.8亿元增长至722亿元,增长近12倍,但是国家统计局发布的数据显示,2025年汽车行业利润增长仅为0.6%,为十年来最低值。

三年过去,曾庆洪所说的“车企都在给宁德时代打工”变成了对产业链利润格局的真实写照。

当电池环节攫取产业链绝大部分利润时,整车企业的盈利空间被严重挤压,甚至陷入“卖得越多、亏得越多”的困境。

面对动力电池高成本占比和供应链安全考量,整车企业正在通过多种方式切入电池制造领域。

“电池的成本与利润在电动车占比太高,所以各种厂家都开始做电池了。”中国科学院院士欧阳明高表示,电池对于电动汽车的重要性,驱动了车企向上游布局的意愿。

比亚迪相关人士告诉央广网记者,自研电池有助于企业构建更稳定、更安全、更具韧性的产业链供应体系,实现核心部件自主可控,保障生产经营平稳运行。

“从长期来看,成本优势主要体现在全产业链协同、规模化精益制造、全生命周期价值优化等方面。”该人士称,依托垂直整合战略布局,比亚迪构建了全栈自研、全栈自制的完整产业生态,实现从矿产资源开发、材料研发制造、工艺开发、电芯研发制造、零部件设计制造、BMS设计制造、电池包设计制造,到回收及梯次利用八大核心环节全覆盖,形成高度闭环的产业矩阵。

保证电池安全也是车企自造电池的一个重要原因。

2025年12月,欣旺达因子公司供应电芯的质量问题,被吉利体系内的威睿电动起诉,索赔金额23.14亿元,双方于今年2月和解,和解金额6亿元,最终并未明确判定问题是出在电池包还是电芯。有行业专家指出,整车企业可能基于成本与安全考量,在研发与质量管控上有所权衡。

上述比亚迪人士告诉央广网记者,整车企业通过技术自研与垂直整合,能够持续提升制造效率与资源利用效率,更好地保障产品品质与用户价值。

东风汽车研发总院新能源动力中心总监助理刘爽向央广网记者透露,从长期来看,随着车企自研固态电池等下一代技术的量产落地,以及规模化效应的进一步释放,预计未来在保证更强性能竞争力的前提下,将愈加凸显出显著的综合成本优势。

技术积累成关键门槛

从市场变化看,2025年国内动力电池装机量榜单中,车企背景的电池企业已经开始崭露头角。吉利控股集团旗下的吉曜通行、广汽集团参与投资的因湃电池,首次登上年度榜单。

崔东树分析认为,未来电池产业变化的机会相对较大。“整车企业造电池,或整车联合相关的企业共同造电池的趋势日益明显,电池企业逐步会形成整车的核心配套产品。”

他同时指出,电池企业头部企业聚集效应出现放缓特征。从2022年的头两家企业72%的份额,到2025年宁德时代与比亚迪仍保持62%的比例,意味着其它企业仍有30%左右的市场空间。

尽管车企入局意愿强烈,但动力电池制造的技术门槛不容忽视。欧阳明高提醒,电池制造需要长期积累,短期内难以实现技术赶超。

“电池跟做车一样,都需要底蕴,不是一年两年马上赶上,这不大容易。”欧阳明高表示,电池制造需要长期积累,一条新产线上来,良品率可能上不去,电池中的杂质含量也可能偏高,没有电池制造经验的企业介入动力电池领域后,安全事故有所回升,“这一现象值得行业警惕。”欧阳明高强调。

从长期看,业内分析人士认为,随着整车企业加速入局,动力电池产业的竞争格局将持续演变。一方面,头部电池企业凭借技术积累、规模优势和成本控制能力,仍将在较长时间内保持领先地位;另一方面,车企自研电池的逐步量产,有望在一定程度上缓解产业链利润失衡的局面,推动形成更加多元的供应体系。

“冷资源”助力“冰雪游”2021/01/04

“冷资源”助力“冰雪游”2021/01/04 口袋公园 扮美冰城2024/08/22

口袋公园 扮美冰城2024/08/22 长城国家文化公园建设的“山西方案”2023/03/10

长城国家文化公园建设的“山西方案”2023/03/10 今天是20220222正月二十二星期二 具体怎么回事?2022/02/22

今天是20220222正月二十二星期二 具体怎么回事?2022/02/22

- 寒风中这一幕让人感慨:这才是青春的样子!

- 杜尔伯特蒙古族自治县康泰粮库经理孙光亮接

- 潮头观澜丨这座主媒体中心,如何打造冬奥记

- 亲望亲好 邻望邻好――中国同中亚五国建交3

- 强军一席话丨军队要能打仗 打胜仗

- 习近平向哈萨克斯坦总统托卡耶夫致口信

- 微视频丨逐梦冬奥

- 《改变中国的力量》之人民至上篇:美好生活

- 让文明新风充盈网络空间

- 未成年人检察概念曲《奉时光予你》

- 近110亿人次 “流动的中国”充满生机和活力

- 新学期新传承|这座西北小城 在校园里播下诗意的种子

- 高端访谈丨专访马尔代夫总统穆伊兹

- 国际锐评丨中国外贸的“活水”从哪里来?

- 从安倍到李在明,日韩为何接连出现政治暴力事件

- 联合国机构:加沙地带近90%的人口被迫流离失所